Políticas e Incentivos para el Desarrollo de Sistemas de Almacenamiento de Energía

De acuerdo con estadísticas de la Agencia Internacional de Energía (AIE),  para el año 2050, más del 50% del total de energía producida a nivel mundial provendrá de fuentes renovables, y de esta, el 70% corresponderá a energía solar y eólica [1]. De hecho, en algunos países, la penetración de renovables hoy en día es significativa; por ejemplo, en Dinamarca, más del 55% de su demanda eléctrica en el año 2019 fue abastecida por generación eólica [2]. Sin embargo, aun cuando las matrices de generación “verdes” facilitan la consecución de metas de descarbonización, pudiendo incluso reducir los precios horarios de energía en algunas ocasiones, la variabilidad intrínseca de este tipo de recursos impone desafíos a los Operadores del Sistema (OSs); por ejemplo, desvíos de frecuencia por cambios repentinos de inyecciones de potencia renovable. En este escenario, los Sistemas de Almacenamiento de Energía (SAE) brindan la flexibilidad necesaria al OP para desacoplar parcialmente la dependencia temporal entre generación y carga, actuando como buffers energéticos, facilitando así una mayor penetración de energía renovable.

para el año 2050, más del 50% del total de energía producida a nivel mundial provendrá de fuentes renovables, y de esta, el 70% corresponderá a energía solar y eólica [1]. De hecho, en algunos países, la penetración de renovables hoy en día es significativa; por ejemplo, en Dinamarca, más del 55% de su demanda eléctrica en el año 2019 fue abastecida por generación eólica [2]. Sin embargo, aun cuando las matrices de generación “verdes” facilitan la consecución de metas de descarbonización, pudiendo incluso reducir los precios horarios de energía en algunas ocasiones, la variabilidad intrínseca de este tipo de recursos impone desafíos a los Operadores del Sistema (OSs); por ejemplo, desvíos de frecuencia por cambios repentinos de inyecciones de potencia renovable. En este escenario, los Sistemas de Almacenamiento de Energía (SAE) brindan la flexibilidad necesaria al OP para desacoplar parcialmente la dependencia temporal entre generación y carga, actuando como buffers energéticos, facilitando así una mayor penetración de energía renovable.

Algunos beneficios asociados a los SAE incluyen:

- Mejorar la eficiencia en la operación de los sistemas de potencia, así como la seguridad y calidad del suministro eléctrico aprovechando características de los SAEs como su rápida respuesta.

- Optimización de la infraestructura actual y diferimiento de futuras inversiones para el fortalecimiento de las redes y el abastecimiento de la demanda eléctrica.

- Reducción de emisiones remplazando generación térmica en horas pico por SAEs cargados durante horas de exceso de generación renovable.

- Garantizar la integración eficiente de generación renovable.

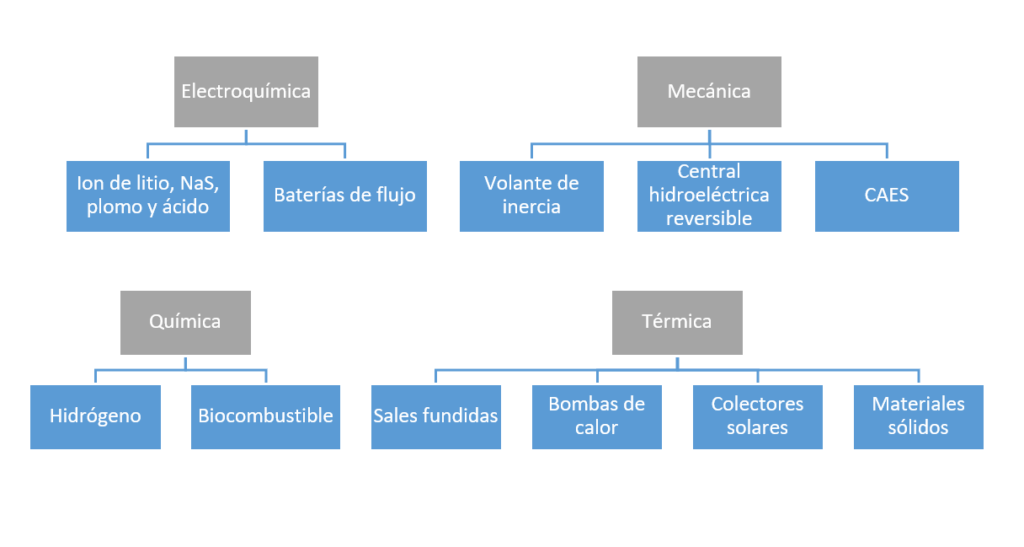

Existen varias tecnologías de almacenamiento las cuales pueden ser agrupadas en función del mecanismo de conversión y el medio para almacenar la energía; por ejemplo:

Históricamente, las Centrales Hidroeléctricas Reversibles (CHRs) han sido la tecnología de almacenamiento con mayor adopción a nivel mundial (aproximadamente 160 GW), siendo, además, junto con los Sistemas de Almacenamiento con Aire Comprimido (CAES), las únicas económicamente viables para aplicaciones a gran escala. Sin embargo, avances tecnológicos en las últimas dos décadas en cuanto a la capacidad de almacenamiento, numero de ciclos de carga y eficiencia de celdas de baterías, acompañados por una reducción importante de sus costos, han capturado el interés de investigadores y desarrolladores de Sistemas de Almacenamiento con Baterías (BESS) para aplicaciones de red, siendo las de iones de litio las de mayor adopción.

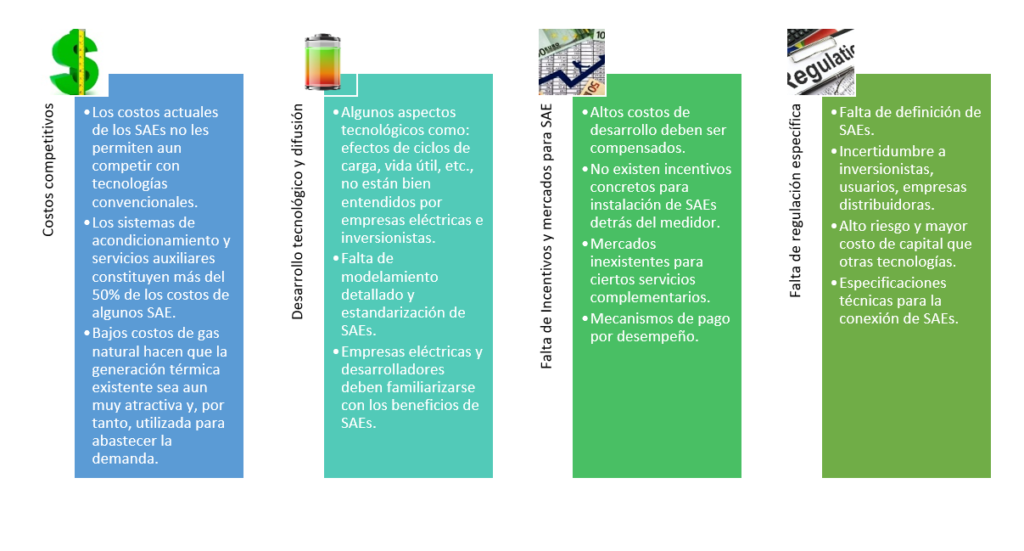

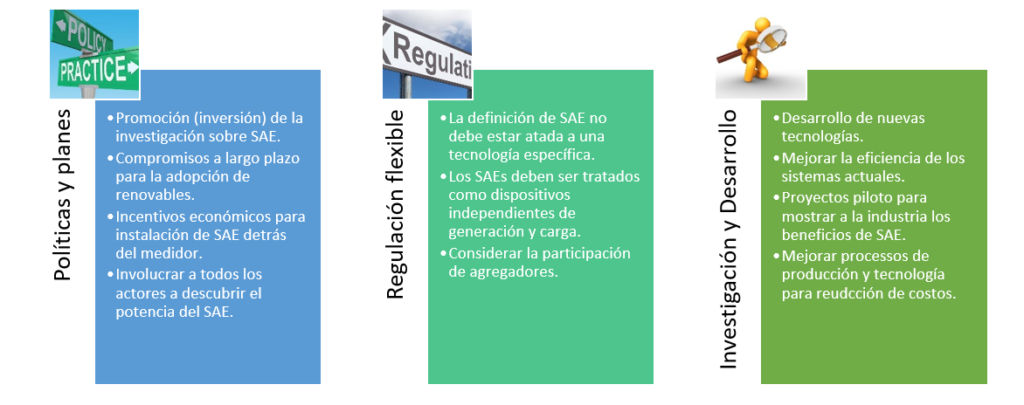

Aun cuando el desarrollo actual de los SAEs les permitiría participar en los mercados de energía y reservas, además de proveer servicios complementarios como regulación de frecuencia y voltaje; existen desafíos y barreras que deben ser eliminados para su efectiva incorporación en los sistemas eléctricos, de tal forma que su potencial y características puedan ser aprovechados por los OSs, empresas eléctricas y usuarios del servicio eléctrico, algunas de las cuales se resumen a continuación:

Por otra parte, algunos elementos clave para abordar estos desafíos incluyen incentivos económicos directos para la instalación de SAEs; mejorar y actualizar los marcos regulatorios para que estos sistemas sean tratados como entes independientes en los sistemas eléctricos, diferenciándoles claramente de generadores y cargas, y, sobre todo, reconociendo sus características únicas, por ejemplo, su estado de carga, capacidad para inyectar potencia en dos direcciones (carga y descarga), rápida respuesta a requerimientos del OS, etc. Otros elementos se resumen a continuación:

Perspectivas

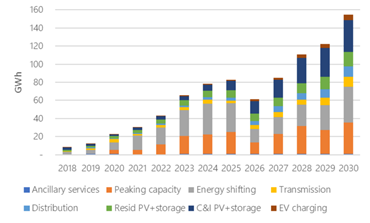

De acuerdo a un reporte del National Renewable Energy Laboratory (NREL) del Departamento de Energía de los Estados Unidos, la proyección del crecimiento de los mercados de almacenamiento de energía a nivel mundial, el cual abarca todas las aplicaciones posibles, es decir, servicios de red, transporte, comunicaciones, etc., muestra que para el año 2030, las incorporaciones anuales de almacenamiento en el mercado crecerán en un 360% respecto de los valores del año 2018, i.e., 2 TWh y 550 GWh, respectivamente [3], siendo el transporte la aplicación con mayor crecimiento (aproximadamente 10 veces), lo que muestra una clara tendencia a la electrificación de la transportación. Por otra parte, el mercado estacionario, el cual incluye aplicaciones de red, CHRs, y aplicaciones industriales, se duplicará en el mismo periodo, pasando de 140 GWh a 330 GWh, con Estados Unidos y China liderando estos mercados.

Esta gráfica [4] muestra el crecimiento del mercado de los sistemas de almacenamiento conecta dos a la red, desagregado por tipo de aplicación. La aplicación con más crecimiento es la de sistemas híbridos que combinan generación Fotovoltaica (PV) con sistemas de almacenamiento en industrias y comercios, mostrados en las barras azules, el cual se ha vuelto una alternativa común para mejorar la calidad y confiabilidad del suministro eléctrico, permitiéndoles, además, reducir sus costos de energía. Otras aplicaciones con mucho crecimiento son las de arbitraje de energía o nivelación de demanda, uso de almacenamiento para sustituir generación pico, y la generación PV + almacenamiento en residencias. Otras proyecciones muestran que en el año 2040 la capacidad instalada de SAEs se triplicará con respecto a las estimaciones del 2030, lo que sugiere que los SAEs jugarán un rol muy importante en las redes eléctricas del futuro.

dos a la red, desagregado por tipo de aplicación. La aplicación con más crecimiento es la de sistemas híbridos que combinan generación Fotovoltaica (PV) con sistemas de almacenamiento en industrias y comercios, mostrados en las barras azules, el cual se ha vuelto una alternativa común para mejorar la calidad y confiabilidad del suministro eléctrico, permitiéndoles, además, reducir sus costos de energía. Otras aplicaciones con mucho crecimiento son las de arbitraje de energía o nivelación de demanda, uso de almacenamiento para sustituir generación pico, y la generación PV + almacenamiento en residencias. Otras proyecciones muestran que en el año 2040 la capacidad instalada de SAEs se triplicará con respecto a las estimaciones del 2030, lo que sugiere que los SAEs jugarán un rol muy importante en las redes eléctricas del futuro.

Políticas implementadas a nivel mundial

Debido a la alta penetración de generación renovable, particularmente PV, gobiernos de algunas regiones del mundo han fijado metas para la instalación de SAEs que permitan minimizar los efectos no deseados asociados a la intermitencia de generación renovable. Por ejemplo, en California, EUA, en el año 2010 se emitió el mandato AB-2514 que el cual obligaba a las mayores distribuidoras de ese estado a contratar 1.235 GW de almacenamiento, y posteriormente el mandato AB-2868 en 2016, para la obligatoriedad de presentar planes para incorporar otros 500 MW de almacenamiento detrás del medidor [5]. Estas metas, que ya han sido cumplidas, motivaron la creación de planes específicos para la promoción de SAE, por ejemplo, el programa para incentivo de autogeneración (SGIPO) el cual entrega reembolsos directos a clientes del servicio eléctrico en California que hayan instalado SAEs detrás del medidor, permitiendo cubrir entre el 25% y el 100% de los costos de estos sistemas. Metas para la instalación de SAEs similares a las de California han sido establecidas en otros estados, incluyendo Arizona, Nevada, Oregon, New York, New Jersy, Massachusetts y Virginia.

En Europa existen un sin número de planes y proyectos para la promoción de SAEs, a nivel regional y estatal, muchos de los cuales son financiados a través del programa “Horizon 2020”, el cual tienen un presupuesto de 80,000 millones de euros destinados para proyectos de investigación e innovación [6]. En este marco, iniciativas como “Batteries Europe”, “Bridge” or “BATSTORM” han sido desarrolladas no solo para financiar la instalación de nuevos proyectos de almacenamiento, sino para mejorar la tecnología e impulsar la investigación, con el objetivo de posicionar a Europa como líder en el mercado de SAEs.

Corea ha sido uno de los países pioneros no solo en capacidad instalada de SAE, sino en su desarrollo tecnológico, especialmente de BESS, apoyados en gran medida por la capacidad de su industria local, liderada por Samsung y LG, para la producción masiva de baterías de iones de litio y equipamiento para sistemas de acondicionamiento de potencia. El gobierno, por su parte, ha impulsado el mercado de almacenamiento interno, a través de la emisión de certificados de energía renovable (REC) con precios preferenciales a proyectos de almacenamiento; obligatoriedad de edificios públicos para instalar SAEs; habilitar la venta de electricidad proveniente de SAEs; descuentos en cargos de capacidad y tarifas preferentes para su carga desde la red eléctrica; y la habilitación de SAE para actuar como generadores de emergencia en edificios y comercios.

Por otra parte, existen políticas destinadas a la participación de SAEs a gran escala en los sistemas de transmisión. Por ejemplo, la Comisión Federal de Regulación de Energía de los Estados Unidos de América (FERC), la cual regula, entre otras cosas, las interconexiones a nivel de transmisión entre los estados de ese país, así como las transacciones en los mercados eléctricos mayoristas operados por Transmisores Regionales llamados (RTOs) o por OSs, emitió en 2018 la Orden No. 841 para promover la integración de sisetamas de almacenaniento en los mercados de energía, capacidad y servicios complementarios.

A través de esta orden la FERC reconoce la capacidad de los sistemas de almacenamiento para mejorar la competencia y promover la eficiencia de los mercados eléctricos mayoristas, notando que las reglas existentes que regulaban la participación de generación tradicional creaban barreras para la entrada de tecnologías emergentes como los SAEs. La orden requería que los RTOs y ISOs establezcan modelos para la participación de los sisetams de almacenamiento que reconozcan sus características físicas y operacionales, lo que en términos prácticos significaría la actualización de tarifas, procedimientos, manuales de mercado y software. Entre otras cosas, los modelos deben solucionar cinco problemas:

- Permitir la participación de sistemas de almacenamiento en los mercados de energía, capacidad, y servicios complementarios.

- Asegurar que los SAEs puedan ser despachados y puedan presentar ofertas como vendedores o compradores de energía en los mercados mayoristas, y que además puedan fijar precios.

- Establecer una capacidad mínima para su participación, i.e., 100 kW.

- Definir el tratamiento del estado de carga.

- Asegurar que el costo de la energía que usan para cargarse sea igual al costo marginal de la barra donde se conecten y, por tanto, no paguen cargos por transporte.

Como respuesta a los requerimientos del FERC, algunos OSs en EUA, por ejemplo, PJM, California ISO, ISO New England, y New York ISO han empezado a actualizar sus procedimientos de mercado para permitir la participación de SAEs, además de implementar políticas concretas para la instalación de plantas de este tipo en sus redes de transmisión.

Referencias

[1] “International energy outlook 2019,” Tech. report, U.S. Energy Information Administration (EIA), Washington, DC, Sep. 2019.

[2] Danish Energy Agency. Online: https://ens.dk/en.

[3] “Energy Storage Grand Challenge: Energy Storage Market Report,” Tech. Report NREL/TP-5400-78461 DOE/GO-102020-5497, U.S. Department of Energy, Dec. 2020.

[4] “Energy Storage Grand Challenge: Energy Storage Market Report,” Tech. Report NREL/TP-5400-78461 DOE/GO-102020-5497, U.S. Department of Energy, Dec. 2020.

[5] California Public Utilities Commission. Online: https://www.cpuc.ca.gov/.

[6] European Commission. Online: https://ec.europa.eu/energy/topics/technology-and-innovation/energy-storage_en