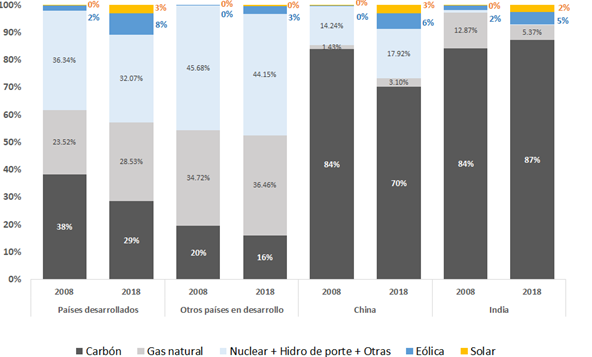

La transición energética no está sucediendo en la magnitud y velocidad necesaria para alcanzar las metas climáticas establecidas en el Acuerdo de París y los objetivos de desarrollo sostenible (ODS) aprobados por todos los Estados Miembros de Naciones Unidas. Dicha realidad se ve manifiesta tanto a nivel global como regional, donde los combustibles fósiles (carbón y gas natural) siguen prevaleciendo como fuente de generación eléctrica.

Generación eléctrica por región y fuente 2008 vs 2018

Fuente: GREENMAP en base a BNEF

Los países de la región latinoamericana ofrecen una serie de características que hacen del desarrollo de las energías renovables (ER) una alternativa distintivamente conveniente en términos económicos, sociales y ambientales. Además de disponer de recursos renovables de buena calidad (en algunos casos excepcional), la región presenta una demanda eléctrica creciente y una vasta capacidad instalada hidrotérmica de respaldo. Las cualidades mencionadas, conjugadas en un contexto de alta competitividad de las ER (especialmente solar y eólica), y una necesidad apremiante de mitigar las consecuencias del cambio climático, sientan las bases para un desarrollo de las ER a escala.

Sin embargo, las economías de la región enfrentan, al igual que el resto del mundo en desarrollo, una serie de desafíos vinculados al i) inicio y desarrollo de proyectos, ii) los riesgos de inversión y iii) la escalabilidad en el despliegue de las ER.

i) Respecto al inicio y desarrollo de proyectos, las barreras involucran cuestiones atinentes al acceso limitado a la tierra, la regulación equívoca de los permisos, la alta burocracia, la falta de regulación ambiental, la inexistencia de un pipeline de proyectos y la deficiente regulación y capacidad en las redes de transmisión. Muchas de estas barreras admiten ser resueltas mediante una adecuada regulación y la construcción de capacidad institucional, mientras que otras, como la falta de infraestructura de transmisión eléctrica, requiere de la atracción de inversiones de largo plazo, también indispensable para el desarrollo de las ER, para lo cual resulta crucial mejorar el perfil crediticio.

ii) En relación a los riesgos de inversión, vale destacar que los proyectos de ER presentan una alta intensidad de capital “up‐ front”, financiado por lo general con deuda de largo plazo en moneda dura, pero cuyo repago debe realizarse a partir de ingresos por la venta de energía denominados en la moneda local del país anfitrión. La percepción del riesgo por parte de los inversores constituye entonces una variable clave para que dicho financiamiento suceda a tasas razonables, posibilitando la competencia y, con ello, la obtención de menores precios de la energía eléctrica. Los riesgos de inversión, que constituyen la segunda barrera que enfrentan los países en desarrollo en general y la región latinoamericana en particular, pueden ser agrupados en las siguientes seis categorías:

1.Riesgos políticos: riesgos inherentes al país y al sistema político que involucran la falta de confianza en el sistema judicial, el cambio y/o falta de transparencia de las reglas, la falta de seguridad nacional y el riesgo de expropiación;

2. Riesgos de política y regulatorios: riesgos intrínsecos a la política de fomento de ER y a la regulación del sistema eléctrico que incluyen posibles cambios normativos e impositivos;

3. Riesgo de contraparte: riesgos vinculados al comprador de la energía (que dependiendo del país puede ser el operador del sistema o las distribuidoras) que involucran la falta de pago de la energía entregada, la terminación anticipada del contrato y/o la falta de pago de la opción de venta o de la terminación anticipada;

4. Riesgo de curtailment: riesgos asociados a limitaciones en la interconexión y/o en la capacidad de la red de transporte eléctrico;

5. Riesgos de financiamiento: riesgos relacionados con la volatilidad de la moneda, la falta de liquidez y las dificultades para refinanciar la deuda;

6. Riesgos de desarrollo, construcción y operación: riesgos que intervienen en las distintas etapas del proyecto vinculados con la falta de experiencia en el uso de la tecnología que afectan su performance, las dificultades con la provisión del recurso (precio y cantidad), las demoras en la obtención de los permisos, las dificultades durante la operación, la falta de aceptación social, los problemas ambientales y laborales, los desastres naturales, la falta de acceso a la capacidad de transporte y las dificultades.

La identificación de los riesgos y de los actores más aptos para mitigarlos de forma eficiente resulta indispensable a los efectos de diseñar e implementar herramientas regulatorias y financieras de mitigación adecuadas para cada país, considerando la probabilidad de ocurrencia y el impacto de cada uno de los riesgos que atentan contra la atracción de inversiones de largo plazo a escala en ER.

Los gobiernos tienden a ser los actores con mayor capacidad para mitigar los riesgos políticos, regulatorios, cambiarios, de contraparte y de curtailment, mientras que los inversionistas lo son sobre aquellos vinculados al financiamiento y el desarrollo, construcción y operación de los proyectos.

Asignación de los riegos e instrumentos de mitigación

Fuente: GREENMAP

Los contratos de largo plazo de compra de energía (PPAs) constituyen un instrumento angular para fomentar el desarrollo de ER y mitigar los riesgos vinculados a los largos períodos de maduración de las inversiones, como ser los cambios políticos, regulatorios e impositivos. Tales contratos ofrecen una tarifa fija pagadera en moneda dura durante 15-25 años y cuentan con una serie de atributos que le permiten a los proyectos renovables ser “bancables” (i.e. ser lo suficientemente atractivos y sólidos como para obtener financiamiento en el mercado financiero local y/o internacional), como regirse por normas de derecho privado, incluir una cláusula de terminación anticipada, contemplar “step in rights” en favor de los prestamistas, contener una cláusula de “take-or-pay” en caso de restricciones en el sistema de transmisión y prever mecanismos de resolución de disputas.

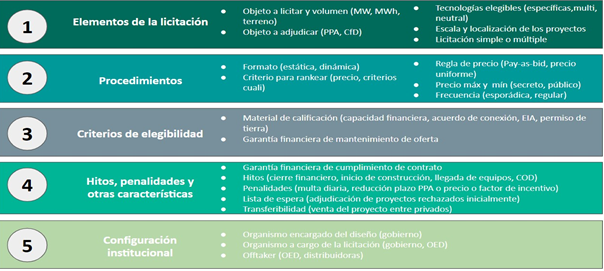

El mecanismo más difundido a nivel global para adjudicar nueva capacidad instalada de fuentes renovables y celebrar contratos de largo plazo a precios competitivos son las licitaciones, cuyos elementos de diseño varían de país a país en función del recurso disponible y su localización, las metas de ER a cumplir, la capacidad institucional y la madurez del mercado, entre otros factores.

Elementos de diseño de las licitaciones

Fuente: GREENMAP

Cerca de 41 países en 2019 han llevado adelante licitaciones a nivel nacional y/o provincial, de los cuales la mitad pertenecen al mundo en desarrollo. Dentro de la región, Brasil, Chile, Uruguay y Argentina son los mercados que más potencia de ER han adjudicado en el marco de procedimientos competitivos, a precios muy atractivos incluso frente a las fuentes convencionales de energía.

Como complemento de los PPA, las garantías son la herramienta financiera más adecuada, eficiente y escalable que tienen los gobiernos para mitigar los riesgos de inversión de sus mercados, caracterizados por la alta volatilidad económica, política y regulatoria. Las mismas ofrecen una amplia versatilidad para su diseño, tanto en lo que refiere a la institución que sirve como garante (gobiernos, bancos nacionales, privados o multilaterales, inversores institucionales, donantes), como al formato del instrumento específico (fondos líquidos, bonos públicos, fianzas bancarias, préstamos contingentes).

Las garantías básicas a implementar deberían cubrir inicialmente cualquier incumplimiento de pago (retraso o no pago) del precio bajo el PPA, es decir el precio por la energía generada y entregada, considerando que muchas veces el comprador (offtaker) no es sujeto de crédito o tiene un riesgo crediticio alto. Además, y dado que las inversiones renovables son intensivas en capital, resulta esencial garantizar el largo plazo del PPA y la invariabilidad de las reglas tenidas en cuenta al momento de su suscripción. Para ello, diseñar una garantía que permita a los proyectos rescindir el PPA o ejercer una opción de venta ante la ocurrencia de ciertos eventos, tales como la falta de pago de la energía durante un determinado plazo, la inconvertibilidad de la moneda local a moneda dura, la intransferibilidad de divisas al exterior o la extinción de las garantías otorgadas bajo la licitación, constituyen herramientas de mitigación efectivas. El soberano debería poder garantizar el Pago por Terminación Anticipada o el precio de la opción de venta (Put Option Price). Por último, considerando que la garantía soberana puede ser infravalorada (en el caso de un país con riesgo país alto) por los inversores (equity o deuda), resulta recomendable ofrecer una Garantía AAA para reducir la percepción de riesgo de incumplimiento del soberano.

De esta manera, para cada riesgo alocado en los gobiernos resulta posible diseñar e implementar una herramienta de mitigación adecuada que permita mejorar el perfil crediticio y reducir los costos de financiamiento.

Instrumentos de mitigación paa cada riesgo asignado a gobiernos

Fuente: GREENMAP

iii) En cuanto a la escalabilidad del desarrollo de ER se refiere, las barreras que enfrentan los países de la región se vinculan con los altos costos de transacción derivados de la existencia de proyectos de baja escala en algunos de ellos y la existencia de herramientas de mitigación de riesgo inadecuadas. Entre los instrumentos más pertinentes para hacer frente a tales limitaciones, además de las garantías para elevar el perfil crediticio, se encuentran la estandarización, la securitización y la agregación de

La estrategia para un desarrollo masivo y sostenible de las ER en la región latinoamericana debe contemplar todas las barreras mencionadas, identificando y cuantificando los riesgos de cada país a los efectos de diseñar e implementar herramientas regulatorias y financieras eficientes que mejoren el perfil crediticio, reduzcan la tasa de financiamiento y el retorno exigido por los accionistas, redundando ello en menores precios de la energía eléctrica renovable.

Bajo dicha premisa fue creada GREENMAP, una organización sin fines de lucro cuyo objetivo es fomentar la instalación de generación renovable a gran escala de forma más barata y rápida en los países en desarrollo, brindando soporte directo a los gobiernos para diseñar e implementar políticas efectivas y herramientas innovadoras de mejora crediticia para atraer inversiones, aumentar la competencia y reducir el costo de la generación y las emisiones de GEI. Su equipo cuenta con la experiencia de haberlo hecho posible en Argentina, donde se movilizaron más de US$7.000 millones, en 5 GW de nueva capacidad instalada de ER, a través de un conjunto de herramientas regulatorias y financieras innovadoras basadas en un esquema de garantías en cascada, respaldado por el Banco Mundial.

A través de una plataforma web integrada y de código abierto, GREENMAP brinda soluciones en materia de diseño e implementación de licitaciones y garantías en países en desarrollo de América, África, Asia y Europa que cumplan con ciertos criterios de elegibilidad como ser el respeto del estado de derecho, la dependencia de combustibles fósiles, el tamaño del mercado (efectivo y potencial), el nivel de emisiones de CO2 y la oportunidad y nivel de apoyo político para el desarrollo de ER.

GREENMAP como ONG con foco en la implementación busca colaborar y crear sinergias con los esfuerzos globales en marcha por parte de varios bancos multilaterales de desarrollo (MDBs), instituciones financieras de desarrollo (FDIs) y otras instituciones dedicadas a promover la inversión en infraestructura climática. Solo de esa manera será posible acelerar la transición energética en la región y en el mundo hacia niveles en los que el desarrollo sostenible sea asequible para todas las latitudes.

Por último, cabe hacer mención de los desafíos que representa la pandemia para la misión de acelerar la transición energética, considerando que los gobiernos se enfrentan a la necesidad de resolver, primeramente, las consecuencias sanitarias y económicas, con presupuestos que son, en particular en los países de la región, acotados. Los efectos inmediatos sobre las ER se manifiestan en la postergación de nuevas licitaciones y en el retraso en la construcción de muchos proyectos que ya estaban en marcha. No obstante, dicha ralentización no debería perdurar más allá de 2021, cuando las economías de la región retomen su sendero de crecimiento.

La región latinoamericana cuenta con todas las condiciones para llevar adelante una transición energética conveniente en términos económicos, sociales y ambientales para todos sus habitantes. Es menester de los gobiernos hacer de esa magnífica oportunidad una realidad concreta a través de instrumentos regulatorios y financieros que otorguen previsibilidad, reduzcan la percepción del riesgo y permitan la atracción de inversiones de largo plazo.

Las opiniones expresadas en el presente artículo corresponden a la valoración de su autor, por tanto, no representan una posición institucional de OLADE, ni constituyen una recomendación del organismo para la toma de decisiones. El autor se responsabiliza por la congruencia de los datos e información empleada en el análisis realizado.

Inscripciones abiertas hasta el 11 de Julio de 2021: https://docs.google.com/forms/d/e/1FAIpQLScpeHegOtcoj6yf5WC9QO4KXR4Z70VXqZemgLn2Oe6vzrYmPw/viewform

Inscripciones abiertas hasta el 11 de Julio de 2021: https://docs.google.com/forms/d/e/1FAIpQLScpeHegOtcoj6yf5WC9QO4KXR4Z70VXqZemgLn2Oe6vzrYmPw/viewform

Registro e inscripciones:

Registro e inscripciones: