Generación Distribuida en Latinoamérica

El desarrollo de las energías renovables en la región continua en claro crecimiento, sorteando diferentes desafíos económicos, regulatorios, técnicos y financieros para su implementación.

El recorrido de este mercado ha sido dominado inicialmente por un aumento en la participación de las tecnologías solar fotovoltaica y eólica en los segmentos de alta potencia, junto con otras tecnologías de generación de bajas emisiones a partir de biogás y biomasa, sumados al considerable aprovechamiento del recurso hidroeléctrico en la región.

A partir del año 2015 se observa además una importante tendencia en el segmento “generación distribuida”, es decir generación renovable de baja escala cercana al punto de consumo. Las razones principales de este desarrollo provienen de una mayor eficiencia y reducción de costos en la tecnología solar fotovoltaica sumados a la entrada en vigencia de nuevos marcos regulatorios e incentivos que habilitan la integración de estas tecnologías por parte de los usuarios de las redes de distribución.

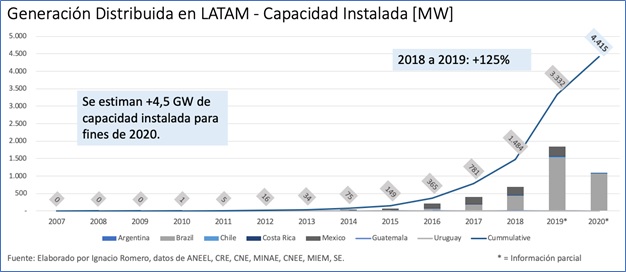

El marcado despliegue de la generación distribuida supera actualmente los 4,4 GW de potencia instalada en la región y muestra un sostenido crecimiento año tras año. En el transcurso del año 2019, la capacidad instalada de generación distribuida en Latinoamérica evidenció un aumento de un 125% respecto al año anterior.

En cuanto a los mecanismos de remuneración implementados se presentan diferentes modelos, cada uno con sus particularidades, pero que se pueden agrupar a grandes rasgos en el esquema de balance neto de energía o “net-metering” vigente en Brasil, México, Costa Rica, Uruguay y Guatemala, y el esquema de balance neto de facturación o “net-billing” en las implementaciones de Chile y Argentina.

Como se evidencia en las discusiones regulatorias de cada país, los distintos mecanismos de remuneración presentan ventajas y desventajas. El esquema net-metering resulta más atractivo para el usuario final en contextos de “energización” de costos fijos de distribución, a costa de la complejidad de resolver regulatoriamente mayores subsidios cruzados sin afectar las tarifas del resto de los usuarios de la red a medida que los niveles de penetración se tornan relevantes. El esquema net-billing ofrece un menor atractivo inicial por remunerar la energía inyectada al costo evitado para el sistema, requiriendo en algunos casos de incentivos externos adicionales para permitir su despegue, pero presenta la ventaja de minimizar distorsiones en la asignación de costos del servicio de distribución facilitando la discusión tarifaria a mediano y largo plazo.

Un relevamiento del avance en diferentes países muestra a Brasil liderando el desarrollo en la región con más de 260.000 sistemas instalados y superando los 3.300 MW de potencia, seguido por México, con casi 130.000 sistemas sumando 965 MW. Por su parte, Costa Rica cuenta con casi 2.000 instalaciones y 54 MW de potencia en generación distribuida, seguida de cerca por Chile con 6.000 instalaciones y 52 MW. Completan la lista de países analizados Guatemala, superando los 25 MW con 3.600 instalaciones, Uruguay con 21 MW en sus casi 700 instalaciones y Argentina, sumando 1,9 MW y 193 instalaciones en su primer año de implementación de un marco regulatorio nacional para la actividad.

La tecnología solar fotovoltaica, gracias a su bajo costo y facilidad de instalación, domina este mercado con una participación mayor al 98% de la potencia instalada en la mayoría de los países. Sin embargo, la vigencia de marcos regulatorios flexibles y la disponibilidad de recursos renovables en condiciones particulares han permitido también una participación de las tecnologías eólica, hidroeléctrica y biogás en el segmento de autoconsumo industrial.

Una tendencia que se observa en gran parte de estos mercados es que la mayor cantidad de instalaciones de este tipo corresponden al sector residencial, superando el 70% en la mayoría de los casos, aunque esta proporción se invierte al analizar la capacidad instalada, en donde la mayor participación está relacionada con el sector comercial e industrial de mayor consumo eléctrico.

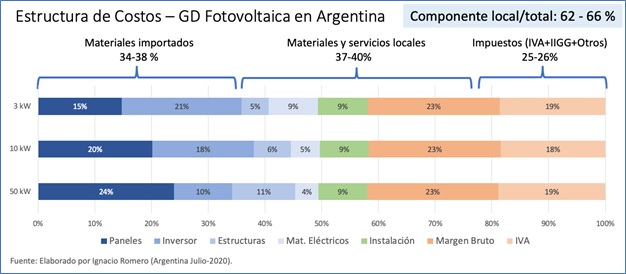

Al analizar la cadena de valor y estructura de costos de los sistemas de generación distribuida solar fotovoltaica se observa que si bien los componentes principales (paneles solares e inversores) son fabricados generalmente fuera de la región existe un componente mayoritario de valor agregado local. De un análisis realizado en el mercado argentino se desprende que tanto los componentes eléctricos (protecciones, interruptores, gabinetes, cables) como las estructuras de montaje y sus accesorios son mayoritariamente de fabricación local, sumados a los servicios de instalación, supervisión de obra, asesoría energética, entre otros, los cuales significan un aporte a la generación de empleo calificado en esta industria.

Según datos reportados por la Asociación Brasilera de Energía Solar Fotovoltaica (ABSOLAR), esta tecnología ha generado 37.000 puestos de trabajo en el país en los primeros 5 meses de 2020, incluso considerando la baja de actividad debida a la pandemia de Covid-19.

Estos cambios llegaron para quedarse y se profundizarán en los próximos años. Según el reporte “The Future of Solar PV” de IRENA, se estima que la reducción de costos en proyectos solares fotovoltaicos continuará su marcada tendencia decreciente en las próximas tres décadas, alcanzando un valor promedio de 585 dólares por kW instalado para el 2030 y de 320 USD/kW para el 2050, valores muy inferiores a los 1.200 USD/kW medios relevados en 2018.

En concordancia con la reducción de costos esperada para la tecnología solar fotovoltaica y el desarrollo de nuevos marcos regulatorios, las predicciones de IEA en su reporte “Renewables 2019 – Analysis and Forecast to 2024” estiman un crecimiento del 250% de la capacidad instalada de generación distribuida fotovoltaica a nivel mundial para el año 2024, una expansión que duplica el crecimiento observado en los últimos seis años, con el sector comercial e industrial representando hasta un 70% de dicho crecimiento. Este crecimiento resultaría en una participación de generación distribuida de un 45% sobre el total de capacidad instalada solar fotovoltaica.

El sistema eléctrico está viviendo momentos de importantes transformaciones, no solo por los esfuerzos que presenta la reducción de emisiones de gases de efecto invernadero, sino también por una descentralización disruptiva ante cambios tecnológicos en la demanda. El aumento de la participación activa de los usuarios en la matriz eléctrica presentará desafíos pero también oportunidades a los operadores del sistema y participantes del mercado para ofrecer nuevos servicios de mayor sofisticación.

Una regulación flexible y abierta a la innovación, sumada a una evaluación de escenarios cada vez más dinámicos de crecimiento, resultará esencial para adaptar el sistema a estos nuevos cambios. Los nuevos modelos de negocio para las redes de distribución, como punto de encuentro de diferentes tecnologías, obligarán a revisar los incentivos actuales contemplando una mayor flexibilidad en la demanda, nuevas tecnologías de medición, información, automatismo y conectividad para su adecuada operación.

La buena noticia es que gran parte de las soluciones necesarias para una regulación armónica de la generación distribuida allanarán el camino frente a nuevas tecnologías en desarrollo como son el almacenamiento distribuido, demanda flexible, movilidad eléctrica, entre otras por venir.

Referencias Bibliográficas

OLADE “Distributed Generation Perspectives in LATAM” – http://elearning.olade.org/course/view.php?id=335

IRENA “Future of Solar PV” – https://www.irena.org/publications/2019/Nov/Future-of-Solar-Photovoltaic

IEA “Renewables 2019 – Analysis and Forecast to 2024” – https://www.iea.org/reports/renewables-2019

*Las opiniones expresadas en el presente artículo corresponden a la valoración de su autor, por tanto, no representan una posición institucional de OLADE, ni constituyen una recomendación del organismo para la toma de decisiones. El autor se responsabiliza por la congruencia de los datos e información empleada en el análisis realizado.

También te puede interesar

ENERTRACKS: Training climate and energy transformation experts for tomorrow

Ranking mundial OLADE