Categoría: Energía Renovable

Generación Distribuida en Latinoamérica

El desarrollo de las energías renovables en la región continua en claro crecimiento, sorteando diferentes desafíos económicos, regulatorios, técnicos y financieros para su implementación.

El recorrido de este mercado ha sido dominado inicialmente por un aumento en la participación de las tecnologías solar fotovoltaica y eólica en los segmentos de alta potencia, junto con otras tecnologías de generación de bajas emisiones a partir de biogás y biomasa, sumados al considerable aprovechamiento del recurso hidroeléctrico en la región.

A partir del año 2015 se observa además una importante tendencia en el segmento “generación distribuida”, es decir generación renovable de baja escala cercana al punto de consumo. Las razones principales de este desarrollo provienen de una mayor eficiencia y reducción de costos en la tecnología solar fotovoltaica sumados a la entrada en vigencia de nuevos marcos regulatorios e incentivos que habilitan la integración de estas tecnologías por parte de los usuarios de las redes de distribución.

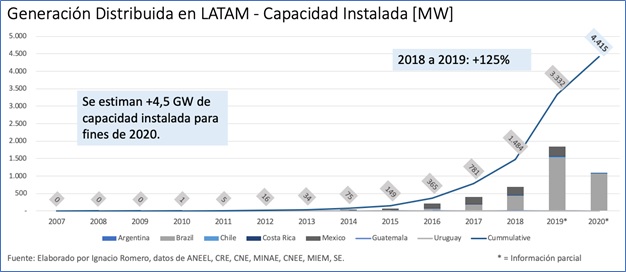

El marcado despliegue de la generación distribuida supera actualmente los 4,4 GW de potencia instalada en la región y muestra un sostenido crecimiento año tras año. En el transcurso del año 2019, la capacidad instalada de generación distribuida en Latinoamérica evidenció un aumento de un 125% respecto al año anterior.

En cuanto a los mecanismos de remuneración implementados se presentan diferentes modelos, cada uno con sus particularidades, pero que se pueden agrupar a grandes rasgos en el esquema de balance neto de energía o “net-metering” vigente en Brasil, México, Costa Rica, Uruguay y Guatemala, y el esquema de balance neto de facturación o “net-billing” en las implementaciones de Chile y Argentina.

Como se evidencia en las discusiones regulatorias de cada país, los distintos mecanismos de remuneración presentan ventajas y desventajas. El esquema net-metering resulta más atractivo para el usuario final en contextos de “energización” de costos fijos de distribución, a costa de la complejidad de resolver regulatoriamente mayores subsidios cruzados sin afectar las tarifas del resto de los usuarios de la red a medida que los niveles de penetración se tornan relevantes. El esquema net-billing ofrece un menor atractivo inicial por remunerar la energía inyectada al costo evitado para el sistema, requiriendo en algunos casos de incentivos externos adicionales para permitir su despegue, pero presenta la ventaja de minimizar distorsiones en la asignación de costos del servicio de distribución facilitando la discusión tarifaria a mediano y largo plazo.

Un relevamiento del avance en diferentes países muestra a Brasil liderando el desarrollo en la región con más de 260.000 sistemas instalados y superando los 3.300 MW de potencia, seguido por México, con casi 130.000 sistemas sumando 965 MW. Por su parte, Costa Rica cuenta con casi 2.000 instalaciones y 54 MW de potencia en generación distribuida, seguida de cerca por Chile con 6.000 instalaciones y 52 MW. Completan la lista de países analizados Guatemala, superando los 25 MW con 3.600 instalaciones, Uruguay con 21 MW en sus casi 700 instalaciones y Argentina, sumando 1,9 MW y 193 instalaciones en su primer año de implementación de un marco regulatorio nacional para la actividad.

La tecnología solar fotovoltaica, gracias a su bajo costo y facilidad de instalación, domina este mercado con una participación mayor al 98% de la potencia instalada en la mayoría de los países. Sin embargo, la vigencia de marcos regulatorios flexibles y la disponibilidad de recursos renovables en condiciones particulares han permitido también una participación de las tecnologías eólica, hidroeléctrica y biogás en el segmento de autoconsumo industrial.

Una tendencia que se observa en gran parte de estos mercados es que la mayor cantidad de instalaciones de este tipo corresponden al sector residencial, superando el 70% en la mayoría de los casos, aunque esta proporción se invierte al analizar la capacidad instalada, en donde la mayor participación está relacionada con el sector comercial e industrial de mayor consumo eléctrico.

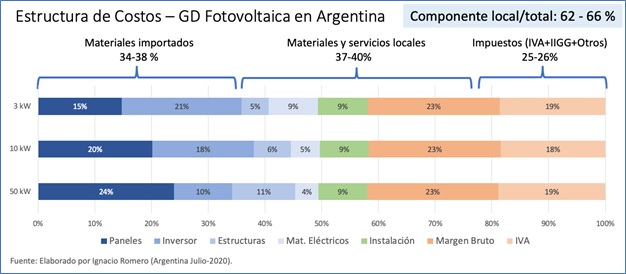

Al analizar la cadena de valor y estructura de costos de los sistemas de generación distribuida solar fotovoltaica se observa que si bien los componentes principales (paneles solares e inversores) son fabricados generalmente fuera de la región existe un componente mayoritario de valor agregado local. De un análisis realizado en el mercado argentino se desprende que tanto los componentes eléctricos (protecciones, interruptores, gabinetes, cables) como las estructuras de montaje y sus accesorios son mayoritariamente de fabricación local, sumados a los servicios de instalación, supervisión de obra, asesoría energética, entre otros, los cuales significan un aporte a la generación de empleo calificado en esta industria.

Según datos reportados por la Asociación Brasilera de Energía Solar Fotovoltaica (ABSOLAR), esta tecnología ha generado 37.000 puestos de trabajo en el país en los primeros 5 meses de 2020, incluso considerando la baja de actividad debida a la pandemia de Covid-19.

Estos cambios llegaron para quedarse y se profundizarán en los próximos años. Según el reporte “The Future of Solar PV” de IRENA, se estima que la reducción de costos en proyectos solares fotovoltaicos continuará su marcada tendencia decreciente en las próximas tres décadas, alcanzando un valor promedio de 585 dólares por kW instalado para el 2030 y de 320 USD/kW para el 2050, valores muy inferiores a los 1.200 USD/kW medios relevados en 2018.

En concordancia con la reducción de costos esperada para la tecnología solar fotovoltaica y el desarrollo de nuevos marcos regulatorios, las predicciones de IEA en su reporte “Renewables 2019 – Analysis and Forecast to 2024” estiman un crecimiento del 250% de la capacidad instalada de generación distribuida fotovoltaica a nivel mundial para el año 2024, una expansión que duplica el crecimiento observado en los últimos seis años, con el sector comercial e industrial representando hasta un 70% de dicho crecimiento. Este crecimiento resultaría en una participación de generación distribuida de un 45% sobre el total de capacidad instalada solar fotovoltaica.

El sistema eléctrico está viviendo momentos de importantes transformaciones, no solo por los esfuerzos que presenta la reducción de emisiones de gases de efecto invernadero, sino también por una descentralización disruptiva ante cambios tecnológicos en la demanda. El aumento de la participación activa de los usuarios en la matriz eléctrica presentará desafíos pero también oportunidades a los operadores del sistema y participantes del mercado para ofrecer nuevos servicios de mayor sofisticación.

Una regulación flexible y abierta a la innovación, sumada a una evaluación de escenarios cada vez más dinámicos de crecimiento, resultará esencial para adaptar el sistema a estos nuevos cambios. Los nuevos modelos de negocio para las redes de distribución, como punto de encuentro de diferentes tecnologías, obligarán a revisar los incentivos actuales contemplando una mayor flexibilidad en la demanda, nuevas tecnologías de medición, información, automatismo y conectividad para su adecuada operación.

La buena noticia es que gran parte de las soluciones necesarias para una regulación armónica de la generación distribuida allanarán el camino frente a nuevas tecnologías en desarrollo como son el almacenamiento distribuido, demanda flexible, movilidad eléctrica, entre otras por venir.

Referencias Bibliográficas

OLADE “Distributed Generation Perspectives in LATAM” – http://elearning.olade.org/course/view.php?id=335

IRENA “Future of Solar PV” – https://www.irena.org/publications/2019/Nov/Future-of-Solar-Photovoltaic

IEA “Renewables 2019 – Analysis and Forecast to 2024” – https://www.iea.org/reports/renewables-2019

*Las opiniones expresadas en el presente artículo corresponden a la valoración de su autor, por tanto, no representan una posición institucional de OLADE, ni constituyen una recomendación del organismo para la toma de decisiones. El autor se responsabiliza por la congruencia de los datos e información empleada en el análisis realizado.

Covid-19: Un reto y una oportunidad para las energías renovables

La cara de la pandemia

El mundo vive, desde el mes de marzo de 2020, una situación insólita nunca vista en la historia moderna. La pandemia del Nuevo Coronavirus o COVID19, que ha sumido la sociedad postindustrial, en una especie de letargo alucinante, que se asemeja a una película de zombies o de ciencia ficción. Ciudades vacías, animales salvajes invadiendo parques municipales, fábricas cerradas, autopistas y aeropuertos desiertos.

En el sector energético, la paralización económica debido a la pandemia, ha provocado la brusca caída de la demanda y de los precios de los energéticos, un comportamiento dictado por las leyes del mercado por el exceso de oferta. En el sector petrolero los precios del crudo han descendido a valores absurdos. ¡Por primera vez, en sus más de 150 de historia comercial los precios del petróleo registraron precios negativos!

Las consecuencias económicas no se pueden aún estimar, sencillamente porque la pandemia todavía está en curso y existe una gran incertidumbre del tiempo que tome declarar el fin del de las medidas de confinamiento y el retorno a la normalidad. Pero unas cifras son suficientes para percibir la magnitud del impacto económico: en el primer cuatrimestre de 2020, un 54% de la población mundial, que representa el 60% del Producto Interno Bruto mundial, estaba bajo algún grado de confinamiento.

De acuerdo con la Agencia Internacional de Energía (AIE), la demanda de petróleo caerá en 2020 de unos 9.3 millones de barriles por día; y regresaríamos a los niveles de consumo de hace 10 años, principalmente por la casi paralización de la movilidad terrestre y aérea, que juntas representan el 60% de la demanda de productos petroleros. El consumo de electricidad, por razón del confinamiento, también se visto muy afectado. El confinamiento ha provocado una caída de la demanda máxima, en el primer cuatrimestre de 2020, de entre 18% y 25%, comparada con la del mismo cuatrimestre de 2019. Se espera que el consumo anual de electricidad de 2020 se reduzca en un 8% con respecto a 2019.

Si se mira el impacto global sobre el empleo, la situación es igualmente dramática. Estudios mencionados por la AIE prevén que el desempleo podría llegar al 21%, cifra comparable a los niveles alcanzados durante la Gran Depresión de 1929-1930. Esta cifra puede estar subestimada debido al gran porcentaje del empleo informal en los países menos desarrollados, que se estima en más del 40%. Los sistemas de apoyo social de emergencia, así como de ayuda al desempleo y los subsidios, pondrán mucha presión sobre el gasto público, el déficit y el endeudamiento.

El Fondo Monetario Internacional (FMI) prevé que las consecuencias económicas de la pandemia serán sólo comparables con las de la Gran Depresión. Según este organismo, el Producto Bruto Mundial se contraerá en el 2020, en un 3% con respecto al nivel de 2019; las economías de los países más desarrollados se contraerán en 6.1%; mientras que las economías menos desarrolladas caerán en 1%. El ingreso per cápita en 170 países, de los 183 que constituyen las Naciones Unidas, se contraerá en 2020.

Para América Latina y el Caribe, el FMI estima que el Producto Interno Bruto regional se contraerá en 2020 en un 5.2%; mientras que economías como las Brasil y México se reducirán en un 5.3% y 6.6% respectivamente. Estas previsiones, según el organismo, se basan en un escenario de moderado optimismo, en el entendido de que la pandemia se controle en el tercer trimestre de 2020 y de que los sistemas sanitarios sean capaces de responder adecuadamente. En este caso se prevé una recuperación parcial de la economía en 2021. Si el tiempo para controlar la pandemia se prolonga más, las consecuencias económicas serán peores.

El Banco Mundial (BM) prevé una caída del precio de los commodities. Los precios de los metales y del petróleo registran caídas importantes producto de la drástica reducción de la demanda debido a la casi paralización de la actividad industrial. El BM también pronostica una caída del 20% de las remesas, debido a la pérdida de empleo de los emigrantes en los países del Norte, algo que afectará mayormente a los países centroamericanos que dependen mucho de estos ingresos.

La reducción de la demanda de bienes y servicios por las medidas de confinamiento y la suspensión de los viajes internacionales, afectarán principalmente a los países del Caribe que dependen en buena medida del turismo. La reducción generalizada de las actividades económicas ha producido un hueco fiscal en las arcas de los Estados y por consiguiente un empeoramiento del déficit y del endeudamiento. Los países exportadores de petróleo de la región verán sus ingresos afectados por la drástica caída de los precios del crudo, con un grado de afectación que será proporcional al grado de dependencia de sus economías de las exportaciones de petróleo.

Las inversiones privadas, debido a la incertidumbre, esperarán mejores tiempos; mientras que los fondos de los nuevos préstamos suscritos por los Estados serán dirigidos principalmente para costear los gastos del sistema sanitario y para paliar las necesidades de la población que ha quedado sin empleo y a las pequeñas empresas que han quebrado o dejado de operar temporalmente producto del confinamiento. Muy probablemente grandes obras de infraestructura se cancelarán o se pospondrán hasta que el panorama sea más claro.

No se sabe cuáles de estos que cambios serán permanentes y cuáles temporales. ¿Será un antes y un después, o todo regresará a la normalidad una vez la pandemia sea controlada, como si nos hubiéramos despertado de una pesadilla? Una vez levantado el confinamiento se espera un repunte de la demanda de energía y una normalización del consumo; sin embargo, hay cosas que las restricciones propias del confinamiento podrían ayudar o acelerar cambios permanentes en estilos de vida o en el comportamiento individual o colectivo de los individuos.

La pandemia no acabará con la humanidad; pero el cambio climático sí.

Pero todo lo que hemos apenas descrito, sucede en medio de un problema más crítico: el cambio climático. Como dijo recientemente Jared Diamond, el célebre autor de Colapso: “el coronavirus no pone en peligro la existencia de la humanidad, el cambio climático sí”. Efectivamente, a pesar de que en el corto plazo las perspectivas son realmente sombrías, todo indica que podremos recuperarnos en pocos años de la pandemia. Pero la amenaza del cambio climático avanza inexorable y silenciosamente y de continuar así podría llevarnos a una catástrofe de proporciones bíblicas.

La reducción de la demanda total de energía se estima en 3.8% por mérito de la pandemia, mientras que las emisiones de CO2, en el 2020, se reducirían en un 8% con respecto a las de 2019. En estas circunstancias, esto no se puede presentar como un logro. Estas cifras son reveladoras de la envergadura del esfuerzo necesario para reducir en 8% las emisiones de CO2 de un año para otro: ¡esto es el confinamiento por varios meses del 54% de la población mundial que produce el 60% del PIB mundial!

Pero, ¿qué significará todo esto para la transición energética en curso? Los efectos de la pandemia sobre la transición son a la vez positivos y negativos. La reducción de la demanda de bienes y servicios y el confinamiento ralentizará en general todas las inversiones, entre ellas las del sector energía. Los bajos precios del petróleo en el corto y mediano plazo, también jugarán en contra de la transición energética en la medida en que la generación y el uso de energía de origen fósil se harán más competitivos, especialmente en el sector transporte, y dificultarán la penetración de los autos eléctricos. Recordemos que el transporte es uno de los principales consumidores de petróleo. También se desincentivará el ahorro energético.

La pandemia ha golpeado con mucha fuerza la producción de paneles fotovoltaicos (PV) por el cierre de las fábricas en China, país que concentra el 70% de la fabricación de paneles solares. Igualmente pasó con el otro 10-15% de la producción, ubicada en países del sudeste asiático, de capital chino, que cerraron por las medidas de cuarentena. Menos afectación registraron los proyectos eólicos, porque la producción de equipos está mejor distribuida internacionalmente, pero también han sufrido retrasos y cancelaciones por la afectación de la cadena de suministro de piezas, en gran parte fabricadas en China y la India. El cierre de fábricas en China, afectó igualmente al mayor mercado mundial de vehículos eléctricos y también la fabricación de baterías.

Se espera que la mayor parte de estas dificultades desaparezcan cuando la pandemia sea finalmente controlada y cuando se cuente con una vacuna para inmunizar a la mayoría de los 7 mil millones de habitantes del planeta. Esto durará entre 2 y 4 años; sin embargo, desde ahora los gobiernos deberán iniciar los planes de recuperación económica, para levantar las medidas de confinamiento y recuperar las actividades productivas.

No desaprovechemos esta crisis

Los gobiernos deberían aprovechar los planes de recuperación económica para introducir medidas que aceleren el despliegue de las energías renovables, y cumplir con los compromisos de desarrollo sostenible y el abatimiento de las emisiones de gases de efecto invernadero. Dichos planes de recuperación económica, que contarían con el apoyo de los organismos multilaterales tal como lo han manifestado públicamente, deberían contener como parte integral de los mismos, un paquete de medidas para acelerar la transición energética que permitan el despliegue de las energías renovables, la eficiencia energética y la producción sostenible.

Winston Churchill dijo una vez: ¡Nunca desaproveches una crisis! Con todo lo negativo de la actual pandemia, la caída de los precios de los combustibles fósiles ofrece a los países, una oportunidad de oro y única para impulsar el desarrollo sostenible y la penetración de las energías renovables. La reducción de los precios del petróleo ofrece sólo una ventana de tiempo. Dejar para después de la recuperación económica y de los precios del petróleo, las medidas que detallaremos a continuación, será mucho más difícil.

En todo caso, se requerirá una participación esencial del Estado. Los gobiernos serán los responsables de elaborar los planes de recuperación y de administrar los fondos externos para la reactivación económica y la ayuda social. Las acciones que recomendamos a continuación son de responsabilidad del Estado y deberían aplicarse de forma integral y coordinadamente. Estas medidas deberían crear las condiciones para la recuperación del sector privado y la creación de empleos sostenibles en el marco de una economía también sostenible. La aplicación de estas medidas requerirá de un gran consenso político y social.

- La eliminación escalonada de los subsidios combustibles

Los derivados de petróleo, especialmente la gasolina y el diésel, están fuertemente subsidiados en la región y en el mundo. En nuestra región, además, los hidrocarburos pagan pocos impuestos. Según el FMI, mundialmente los subsidios alcanzan los 400 billones de Dólares por año, de los cuales el 40% son para el subsidio de los hidrocarburos. Esta cifra también incluye el subsidio al consumo de electricidad, la calefacción y al gas de cocina. En nuestra región, estudios del BM demuestran que muchos de los subsidios no benefician a los más pobres. Los gobiernos deberían aprovechar la fuerte baja que han experimentado los derivados de petróleo para eliminar escalonadamente algunos de los subsidios, especialmente a las gasolinas y el diésel.

Cada país es diferente y por consiguiente los planes serán diseñados de acuerdo con su realidad económica, política y social. La eliminación de estos subsidios ciertamente elevará el precio al consumidor final, pero favorecerá la competitividad de la movilización eléctrica con respecto al motor de combustión interna, que es individualmente el mayor consumidor de petróleo. Esto es un elemento crucial para la transición energética y para una economía baja en carbono; además, la eliminación del subsidio mejora la situación fiscal del país. Eliminar estos subsidios tiene un costo político que cada gobierno deberá evaluar.

- Precio al contenido de carbono de los combustibles

Es bien sabido que el consumo de los combustibles fósiles produce externalidades negativas, que pagamos todos. El empeoramiento de la calidad del aire que respiramos en las ciudades y del aumento de los gases de efecto invernadero que causan el cambio climático son externalidades derivadas del consumo de las energías fósiles. La necesidad de incluir dentro del precio final de los combustibles, el costo de estas externalidades mediante un impuesto proporcional a su contenido de carbono, o Carbon Tax, expresado en $/litro, o $/tonelada de CO2, o en la unidad más conveniente, es algo de lo que se viene hablando desde hace algún tiempo.

Expertos como Jean Tirol, Joseph Stiglitz y Paul Krugman, todos premios nobel de economía, pero también de académicos muy conocidos como Jeffry Sachs y Jeremy Rifkin, opinan que la mejor manera de controlar el consumo de combustibles fósiles y promover la transición energética es el de sincerar los precios de los combustibles, mediante un impuesto al carbono. Un impuesto al carbono es una medida justa, racional y eficaz de acuerdo con la teoría económica. Implementar un Carbon Tax no es fácil, porque se requiere de la cooperación internacional, que no ha sido fácil lograr en los diferentes acuerdos sobre el clima. La experiencia reciente en la Unión Europea de un impuesto al carbono, no fue exitosa. El precio del carbono debe tener un valor de mercado determinado en un mercado global.

El esquema de cobro de este impuesto es variado y debe ser adecuado a las posibilidades de cada país. El punto de cobro puede ser el punto de expendio final del combustible, o directamente a los productores y/o importadores de combustibles. Podrá ser inicialmente fijado administrativamente por las autoridades locales e implementado de manera gradual, siempre teniendo en cuenta su impacto en los grupos más vulnerables. Los fondos recaudados por el impuesto al carbono podrán utilizarse para varios fines, de acuerdo con el criterio de cada país. Podría constituirse un fondo para financiar proyectos de fuentes renovables y de eficiencia energética o podría reforzar la política de subsidios, o a necesidades específicas, o simplemente regresarlo al contribuyente como una reducción al impuesto sobre la renta o para financiar infraestructura en cualquiera área (educación, salud, obras públicas, etc.)

- Incentivos a la inversión en fuentes renovables

La mayor parte de los países cuentan con leyes de incentivos para las fuentes renovables incluyendo el hidrógeno y las baterías. Aunque en muchos de los casos la energía solar PV y la eólica son competitivas con las fuentes convencionales de generación, su difusión ha sido lenta. Todavía no se ha logrado el volumen de inversiones necesario para que estas fuentes representen porcentajes importantes de la matriz de generación de electricidad.

Los incentivos existentes deben ser revisados para evaluar su efectividad y adecuarlos a la dinámica de los mercados. Herramientas como las feed-in-tarifs, o los portafolios, los contratos por tecnología, o penalidades para las fuentes fósiles de acuerdo con su contenido de carbono en licitaciones de suministro, deben ser consideradas.

Los fondos que se recuperen del impuesto al carbono pueden, si es el caso, ser utilizados total o parcialmente para el financiamiento preferencial a proyectos de fuentes renovables, especialmente de media y pequeña capacidad. En esta área se podría considerar la inversión en redes de transmisión para facilitar la conexión de los proyectos renovables.

El gobierno, a través de sus instituciones, debería facilitar la tramitología de los proyectos de energía renovables que generalmente son engorrosos y toman mucho tiempo. En particular se debería apoyar a los desarrolladores en aspectos relacionados con los derechos de vía o en la relación con las comunidades de afectados.

- Reforma Fiscal

Las recomendaciones de los puntos 1), 2) y 3), deben ser adoptadas de forma escalonada, pero tienen que adoptarse de manera integral. Su aplicación debe se calibrada y coordinada entre ellas. Es sin duda una tarea difícil pero necesaria. Por esta razón las medidas deben ser parte de una reforma fiscal más completa. En principio, el impuesto al carbono o Carbon Tax no debiera ser diseñado para aumentar la recaudación fiscal, sino para reducir en consumo de los combustibles fósiles, pero esto es una decisión de cada país. En tal sentido la reforma fiscal debería ser equilibrada y buscar la neutralidad buscando afectar lo menos posible a la población más vulnerable.

El objetivo central del impuesto al carbono es el de facilitar la transición energética mediante un mecanismo de mercado, para mejorar la competitividad de las energías renovables, especialmente para facilitar la penetración de la movilidad eléctrica, un área tan crítica para disminuir en contenido de carbono de la economía. La introducción de este impuesto ayudaría a mejorar también la calidad del aire de las ciudades y el uso de vehículos más eficientes, al reducir no solo la emisión de gases de efecto invernadero, sino también la de gases contaminantes locales como el monóxido de carbono, partículas sólidas, óxidos de azufre que según la OMS matan anualmente varios millones de personas en las ciudades.

Finalmente hay que poner las cosas contexto. En el siglo XX se registró una pandemia, la llamada Gripe Española que mató cerca de 50 millones de personas en 1918-1919; dos Guerras Mundiales que dejaron más de 80 millones de muertos; una gran depresión que causó un desempleo de 25% y una contracción de PIB mundial del 27%; dos explosiones atómicas en actos de guerra en Hiroshima y Nagasaki; dos guerras menores, la de Corea y la de Vietnam que dejaron un total de 10 millones de muertos. El COVID19 ha infectado hasta el 3 de mayo a 3.5 millones de habitantes, de los cuales han fallecido 248 mil. No perdamos la perspectiva, el coronavirus no acabará con la humanidad, pero si no aceleramos la transición energética aprovechando la oportunidad que nos ofrece la pandemia, el cambio climático si lo hará.

*Las opiniones expresadas en el presente artículo corresponden a la valoración de su autor, por tanto, no representan una posición institucional de OLADE, ni constituyen una recomendación del organismo para la toma de decisiones. El autor se responsabiliza por la congruencia de los datos e información empleada en el análisis realizado.